Dossier[Exclusif] Outsourcing : classement et bilan du marché en 2012

Classement, chiffres, interviews, ... Découvrez le bilan de l'année 2012 pour les outsourceurs et les perspectives à venir en 2013.

![[Exclusif] Outsourcing : classement et bilan du marché en 2012](/Img/DOSSIER_THEMATIQUE/2013/11/221285/Exclusif-Outsourcing-classement-bilan-marche-2012-F.jpg)

Sommaire

- 2012, l'année du bouleversement

- Un début d'année productif

- Les armes des trois premiers pour résister à la crise

- L'outsourcing : le métier évolue

- "Nous passons d'un marché de prestations à un marché de solutions opérationnelles, humaines et technologiques"

- "Notre métier devient de plus en plus complexe"

- "Avec la révolution des télécoms, la baisse de la croissance risque de durer"

- Le classement des outsourceurs 2012

- L'année 2012 de l'outsourcing en chiffres

- Les meilleurs ratios de chiffre d'affaires 2012 par position

- Les outsourceurs et les appels entrants en 2012

- Les outsourceurs et les appels sortants en 2012

- 1% de croissance globale sur le marché des outsourceurs en 2012

- Des perspectives de développement dans de nouveaux secteurs

- Une montée en puissance de l'activité offshore au détriment de la France

- Une part de l'activité digitale à 25% en 2015

1 2012, l'année du bouleversement

Comme les outsourceurs l'avaient présagé, 2012 est une année de rupture. L'arrivée de Free sur le marché du mobile et la réaction des opérateurs historiques constituent un véritable revirement pour la profession. Très dépendants du secteur des télécoms, qui représente au total 60 % de leur chiffre d'affaires, ils avaient prévu une baisse inévitable de leur activité dû au rebattement des cartes sur ce secteur. Pourtant, selon les données déclaratives des 50 premiers outsourceurs, le marché a encore réalisé près de 9 % de croissance globale, un résultat qui semble quelque peu surestimé si on le met en perspective avec le discours des prestataires.

2 Un début d'année productif

L'une des raisons de cette relative bonne tenue n'est autre que l'activité de début d'année n'a pas été impactée. Au cours du premier semestre, les outsourceurs ont dû gérer lesappels de rétention et mettre en place des campagnes de télémarketing dans le secteur des télécoms pour tenter de retenir les clients finaux, susceptibles de partir chez Free ou vers les nouvelles marques low cost des opérateurs historiques. Dans un deuxième temps, ils ont été contraints de consentir à faire des efforts : transfert d'activités vers l'off-shore, diminution des volumes, baisse des prix, etc.

3 Les armes des trois premiers pour résister à la crise

Les trois premiers acteurs du classement, Arvato, Webhelp et Armatis (voir leurs interviews), n'ont pas été épargnés. Au même titre que les prestataires qui travaillent avec les opérateurs télécoms, ils ont dû réagir en conséquence. Ils s'en sortent néanmoins globalement bien grâce à leur capacité d'anticipation et à leurs points forts : la taille de leur entreprise pour les uns, la diversité des activités pour les autres, et la présence d'antennes à l'étranger...

Pour sa part, le leader du classement (293 millions de CA), Arvato mise sur la diversification des canaux de la relation client, l'accompagnement opérationnel vers un nouveau modèle orienté " expérience client ". Chez Webhelp, arrivé deuxième du classement avec un chiffre d'affaires de 223 millions d'euros, on s'emploie à agrandir le portefeuille client, à investir les marchés internationaux et à développer l'off-shore. Quant à Armatis (200 millions d'euros), l'entreprise acquiert de nouveaux contrats dans des secteurs à ce jour moins externalisés comme l'assurance. Pour asseoir sa position, elle mise également sur l'acquisition de Laser Contact en 2012.

4 L'outsourcing : le métier évolue

A n'en pas douter, l'année 2012 marque un tournant pour les outsourceurs. Pour tirer leur épingle du jeu, plusieurs options se présentent à eux ; par exemple, faire évoluer leur métier. Fini l'ère de l'industrialisation de masse. Au-delà de la diversification de leur activité, les outsourceurs doivent aujourd'hui accompagner leurs clients dans le déploiement d'une stratégie globale. Experts du contact avec le client, ils disposent d'une vision stratégique et opérationnelle. Cela implique néanmoins pour eux des investissements dans la technologie, la formation et les solutions de conseil. Tous les acteurs seront-ils prêts à relever ce challenge ?

Après avoir redouté les conséquences de la crise dans le secteur des télécoms, les outsourceurs ont concrètement senti les effets à partir du second semestre 2012. Ce bouleversement devrait avoir un véritable impact sur la santé financière de certains acteurs et sur l'évolution du business.

5 "Nous passons d'un marché de prestations à un marché de solutions opérationnelles, humaines et technologiques"

Quel bilan faites-vous pour l'année 2012 ?

Le marché s'est fortement tendu, essentiellement en raison de l'arrivée de Free. Cela nous a amenés à repenser les dispositifs et la valeur de la relation client sur laquelle nous opérons. La majorité de nos clients nous ont demandé de réfléchir à des pistes d'amélioration afin de trouver des solutions, autres que le téléphone, pour répondre aux attentes du client. En effet, ces dernières ont largement évolué avec une plus forte appétence pour le digital qui pousse les marques à développer de nouveaux canaux de la relation client, notamment sur les réseaux sociaux.

Quel a été l'impact de cette crise sur votre activité ?

Les grands donneurs d'ordre ont bien évidemment cherché à faire des économies et ont diminué le nombre de prestataires pour entrer dans une logique de partenariat en vue de l'évolution du marché. De notre côté, nous avons réussi à maintenir nos positions, en repensant un nouveau modèle et en misant sur un mix qualité/développement des ventes. Notre avantage est de proposer des activités diversifiées. En dehors des centres de contact (60 % du CA), nous réalisons des opérations de marketing : data mining, data management, campagnes de fidélisation, marketing direct papier ou digital, logistique et e-commerce. Nous sommes capables d'adresser l'ensemble de la chaîne de valeur de la relation client.

Cette évolution a également eu des conséquences sur le modèle de relation client opéré jusqu'à maintenant ?

Aujourd'hui, les clients réfléchissent davantage à la valeur de la relation client et cherchent à adapter leurs dispositifs aux besoins de leurs consommateurs. Cette évolution nous permet de réinventer l'expérience client et de repenser le service client. Il faut définir le dispositif juste pour chaque entreprise. Nous avons les moyens d'offrir une expérience utilisateur 100 % satisfaisante, rapide et simple, grâce à l'utilisation adaptée du téléphone, mais aussi du tchat, du SMS, des applications mobiles, etc. D'une part, nos clients nous demandent de réduire le volume d'appels pour basculer vers le self care, le tchat et les parcours clients communautaires. D'autre part, ils envisagent de mettre en place des services client premium payants.

Ces nouvelles orientations devraient réduire considérablement vos revenus ?

Nous avons deux options : soit nous essayons de continuer à vendre de l'appel, soit nous accompagnons nos clients dans cette transformation, sachant que pour les services premium et les services techniques, nous continuons à traiter des appels. Nous préférons recentrer le téléphone sur sa valeur ajoutée et miser sur les autres canaux pour gérer des demandes plus simples. Il faut réinventer le business modèle. Nous ne sommes pas uniquement sur un marché industriel mais également sur un marché de valeur et d'expertise. C'est aussi cette valeur que nous vendons aujourd'hui à nos clients.

Cela implique une évolution de votre métier d'industriel de la relation client...

Nous misons davantage sur le conseil opérationnel et sommes, en ce sens, complémentaires des cabinets de conseil pour offrir des solutions rapides à nos clients. L'évolution des canaux et des attentes des consommateurs nous amènent à personnaliser la relation client : nous n'avons plus un objectif de zéro défaut mais de 100 % de clients satisfaits. En cela, nous devons aligner la qualité produite et la qualité perçue. Nous devons apporter de la pertinence et de la valeur dans une dynamique de coconstruction avec nos clients. Nous sommes en train de passer d'un marché de prestations à un marché de solutions opérationnelles, humaines et technologiques.

Quelle est l'ambition d'Arvato dans les années à venir ?

Notre objectif est de devenir un vrai partenaire international. Nous sommes présents dans 33 pays pour 64 000 salariés. Nous prévoyons de créer des synergies entre les différents pays pour proposer des opérations de rationalisation, de plus en plus attendues par les donneurs d'ordre.

En tête du classement, Arvato enregistre un CA de 293 millions d'euros et une croissance de 8,12% en 2012. Interview de Gilles Goerrian, directeur du développement d'Arvato.

6 "Notre métier devient de plus en plus complexe"

Qu'est ce qui s'est passé chez Webhelp en 2012 ?

Nous avons encore connu une progression avec plus de 10% de croissance sur un marché qui fait environ 3%. Nous avons connu une année intense marquée par plusieurs événements. Nous avons ouvert notre centre de 600 positions à Compiègne, un site à une heure de Paris qui nous permet d'avoir un prix province à une distance parisienne. Nous nous sommes installés en Algérie avec 200 positions, ce qui nous permet, non pas de proposer une offre mais des offres offshore. Cela permet de couvrir toutes les attentes : de 16-17 euros pour des prestations multilingues en Roumanie, au service client généraliste au Maroc, en passant par des offres à des prix compétitifs en Algérie et ultra-compétitifs avec Madagascar. Nous avons aussi ouvert un site de 60 positions en Belgique pour des clients internationaux grâce à des prestations francophones mais aussi multilingues à 30-32 euros de l'heure, soit plus cher qu'en province. Enfin, sur le plan commercial, nous avons gagné 17 nouveaux clients dans de nombreux secteurs.

Comment avez-vous vécu l'arrivée de Free ?

Les télécoms représentant près de 50% de notre chiffre d'affaires, l'impact a été multiple. La première partie de l'année, nous n'avons pas tellement souffert. Dès qu'il y a une ouverture de marché, on observe un surcroît d'appels entrants et sortants. Nous avons été missionnés pour réaliser à la fois de la rétention et du télémarketing. C'est plus tard que les flux se sont réduits. Les clients ayant beaucoup souffert, ils se sont retournés vers les prestataires pour réaliser des économies. Nous avons dû consentir à faire baisser les prix pour maintenir nos relations avec eux. Nous n'avons pas réduit nos positions, mais plutôt transférer certaines activités à l'offshore. Chez l'un de nos clients, nous avons aussi fortement senti une baisse de volumes, d'autant plus qu'il a priorisé la reprise des flux restants en interne. En outre, indépendamment de l'effet Free, les nouvelles offres digitales étant dépourvues de relation client, elles ont eu un impact sur la baisse des flux globaux. Nous allons véritablement observer les conséquences de 2012 en 2013.

Pour les outsourceurs, quelles devraient être les perspectives ?

Sur le marché français, elles sont assez pessimistes. Globalement, nous sommes rattrapés par l'économie française : il reste difficile de réaliser 10% de croissance par an. Les grands moteurs de croissance comme la dérégulation du marché de l'énergie, des jeux en ligne et l'ouverture du marché des télécoms sont passés. La croissance de l'outsourcing va se ralentir. Il paraît évident que le marché va connaître une concentration des acteurs en réponse à la compression des marges et l'élévation des coûts. Pour l'instant, certains outsourceurs sont maintenus artificiellement en vie grâce aux clients qui ne peuvent pas rompre certains contrats, au risque de mettre en faillite leur prestataire.

Quel sera l'impact sur votre métier ?

Le niveau de prestation attendu ne cesse de monter, ce qui implique d'investir dans les technologies, les normes, les outils de consulting, etc. Et, au-delà de son simple métier qui consistait à lire un script, le conseiller doit créer de l'expérience client, être multilingue, développer des compétences commerciales. Pour cela, il nous faut mettre en place des universités de formation. Les métiers deviennent plus complexes, et les attentes ne cessent de monter alors que les prix stagnent, voire baissent. Cette montée en gamme, observée chez certains gros acteurs, nécessite obligatoirement pour les plus petits prestataires de s'aligner et donc de grossir.

En 2012, Webhelp, deuxième du classement, affiche un CA de 223,8 millions d'euros et un taux de croissance de 12,2% (cf tableau). Retour avec Frédéric Jousset, coprésident de Webhelp, sur l'année 2012 et ses conséquences.

7 "Avec la révolution des télécoms, la baisse de la croissance risque de durer"

Comment s'est passée l'année 2012 pour Armatis ?

2012 a été essentiellement marquée par la révolution chez les opérateurs télécoms. Ce secteur génère 40 % de notre chiffre d'affaires. La télévente, qui représente la plus grande partie de nos activités, n'est quasiment pas touchée. En revanche, nous avons ressenti un impact réel sur l'activité de Laser Contact, plus axée sur le service client. Cela s'explique par la baisse généralisée des flux d'appels. Ce bouleversement du modèle économique dans l'univers des télécoms impacte fortement l'outsourcing. Pour des acteurs qui ont connu des croissances importantes au cours des dix dernières années grâce à ce secteur, le retour en arrière est durable.

Comment avez-vous réagi ?

Sur le plan commercial, nous avons gagné de nouveaux contrats, dans l'univers de l'assurance notamment, mais les volumes ne correspondent pas à ceux des télécoms. Il n'y a pas véritablement de solution de substitution à cette baisse de l'activité. Sur le plan financier, la meilleure option est le regroupement d'entreprises, de manière à mutualiser un certain nombre de charges. C'est ce que nous avons fait avec Laser Contact. La diminution de volumes dans le secteur de télécoms engendre des surcapacités de production sur le marché, d'où une pression sur les prix de plus en plus forte.

Comment voyez-vous le marché dans les années qui viennent ?

Notre visibilité est assez restreinte. Nous devrions encore souffrir de la baisse d'activité dans le secteur des télécoms. Aujourd'hui, l'activité des outsourceurs est conditionnée à la fois par le marché économique et par le taux d'externalisation des gros donneurs d'ordre. Certains ont déjà tout externalisé. Quant aux autres, qui disposent de centres d'appels en interne, il est difficile de savoir s'ils envisagent d'intensifier l'externalisation.

En troisième position du classement, Armatis affiche une légère croissance de 1,2% pour un CA de 200 millions d'euros. Zoom sur l'activité avec son fondateur et P-dg, Denis Akriche.

8 Le classement des outsourceurs 2012

Télécharger le classement en PDF

Méthodologie :

Pour établir ce classement des outsourceurs 2012, Relation Client Magazine a envoyé, en juin 2013, un questionnaire à plus de 200 outsourceurs français. Attention: les pure players de l'offshore ne sont pas pris en compte. En l'absence de réponse, les entreprises ont été relancées plusieurs fois par téléphone ou par e-mail. Le critère retenu est celui du chiffre d'affaires.

Les absents

Plusieurs sociétés contactées n'ont pas pu, ou pas voulu, répondre au questionnaire qui leur a été adressé ni aux relances. Ce qui explique l'absence dans le classement de noms tels que Supporter, IMA Technologies, Assonance, PJMS, Phonalisa, ESC2, Aabalia, Absys. En respect de la communication financière de Teleperformance, cotée en Bourse, seuls les chiffres communiqués via le groupe Teleperformance sont communicables et donc par régions (et non plus par pays).

* CA HT dont CA off-shore en langue française.

** Équivalent temps plein.

NC : non classé pour les rangs ; non communiqué pour les données.

NS : non significatif.

(1) Activité centres de contacts uniquement.

(2) Le CA de CCA international comprend ceux de Victoria Line, de SMSTSAM/eCall et d'Intra Call Center.

(3) Clôture d'exercice au 30 novembre.

(4) Exercice clos au 30 juin.

(5) Changement date exercice. Prorata effectué.

(6) Le CA d'Outsourcia comprend celui d'As Com.

(7) Font de l'insourcing.

(8) Font de l'homeshoring.

(9) Nouvelle dénomination de G & A Links.

(10) NSE : activité centres de contact uniquement.

(11) Data Phone Interactive : Exercice clos au 31 mars.

(12) Handicall : centre d'appels dédiés aux handicapés.

(13) Actel : exercice clos au 31 août.

(14) Approche sur mesure : comprend le CA de La Ligne Verte.

Les 50 premiers outsourceurs avec en tête Arvato, Webhelp et Armatis. Le classement est établi en fonction des données déclarées par les entreprises.

9 L'année 2012 de l'outsourcing en chiffres

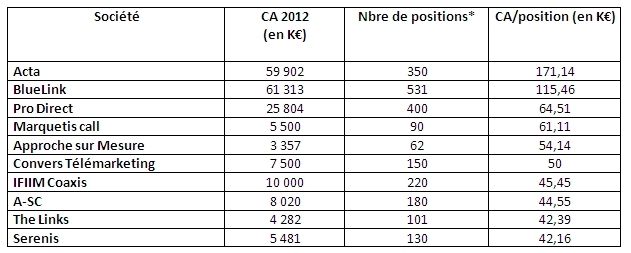

10 Les meilleurs ratios de chiffre d'affaires 2012 par position

* France + off-shore, parmi les 50 premiers outsourceurs 2012

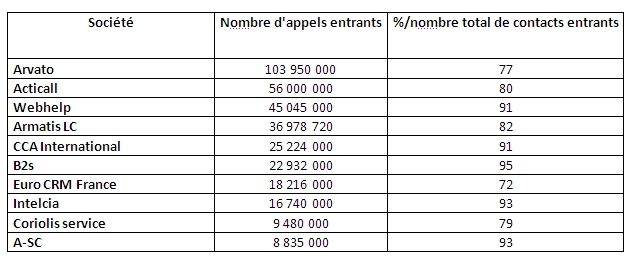

11 Les outsourceurs et les appels entrants en 2012

Base : sociétés ayant indiqué à la fois le nombre total de contacts entrants et le pourcentage d'appels téléphoniques entrants.

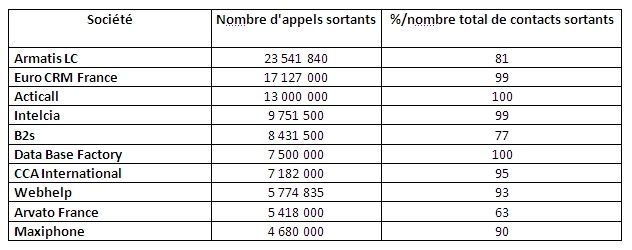

12 Les outsourceurs et les appels sortants en 2012

Base : sociétés ayant indiqué à la fois le nombre total de contacts sortants et le pourcentage d'appels téléphoniques sortants

Retrouvez en détail l'activité des outsourceurs en 2012 : les meilleurs ratios de chiffre d'affaires par position, la part des appels entrants et sortants, le tout sous forme de tableaux.

13 1% de croissance globale sur le marché des outsourceurs en 2012

Les résultats de l'année 2012 du marché de l'outsourcing, dévoilés par le SP2C et BearingPoint à l'occasion de la sortie du 6ème baromètre annuel des outsourceurs, sont fidèles aux prévisions. Avec une croissance de 1%, le chiffre d'affaires passe de 2,24 milliards d'euros en 2011 à 2,26 milliards d'euros en 2012. L'activité en France accuse même un retard avec une croissance négative de 2,8%. L'offshore, qui enregistre +12,5%, permet de rééquilibrer les mauvais résultats du secteur. Le bilan est d'autant plus morose qu'il s'accompagne d'une baisse des effectifs de 7% dans les centres français (18% en Ile-de-France et 6% en province).

"Cette inversion de tendance sur le marché français est historique. Le secteur a toujours connu une forte croissance, bien souvent à deux chiffres, note Laurent Uberti, président du SP2C. Ces résultats s'expliquent pour plusieurs raisons. D'un point de vue structurel, nous observons une tendance de fond : la montée du selfcare et de la mobilité au travers de l'utilisation croissante des médias sociaux, des smartphones et tablettes. Cela ne signifie pas pour autant que le téléphone va disparaître. D'un point de vue conjoncturel, nous subissons, d'une part, les conséquences d'une crise économique globale, et d'autre part, l'arrivée de Free sur le marché des télécoms. En deux ans, ce sont près de 6 000 à 7 000 emplois qui vont être détruits."

14 Des perspectives de développement dans de nouveaux secteurs

L'impact des télécoms sur le marché a été inévitable, car comme le rappelle le baromètre, le secteur téléphonie/internet a toujours représenté la plus importante part du CA des outsourceurs. En 2012, elle a baissé, en passant de 60% à 56% du CA généré. A l'offshore, les outsourceurs sont encore plus dépendants : les télécoms rapportent 71% de leur CA. Pour cette nouvelle édition, BearingPoint a effectué un comparatif entre la France et l'Allemagne. Le cabinet souligne que sur le marché allemand, l'activité est moins concentrée : la téléphonie/internet représente 11% contre 30% pour la banque/assurance. Ce secteur est le premier client des prestataires outre-Rhin devant l'industrie (21%). En France, les prestataires peuvent tabler sur le développement de l'externalisation du secteur banque/assurance, mais aussi sur de nouveaux clients dans l'industrie. "Pour les marques agroalimentaires ou cosmétiques, qui ont toujours commercialisé leurs produits via des distributeurs intermédiaires et qui n'avaient pas de contact direct avec les consommateurs, l'arrivée du digital change la donne. Les réseaux sociaux ont engendré une relation directe qu'elles ne savent pas forcément appréhender. Elles devraient donc faire appel à des spécialistes de la relation client", estime Eric Falque, président France / Benelux de BearingPoint.

15 Une montée en puissance de l'activité offshore au détriment de la France

Les mauvais résultats du marché français devraient avoir un impact sur la part de l'activité inshore / offshore. En 2012, les activités en France ont généré 75% du CA (contre 77% en 2011). "Le combat lancé par de nombreux gouvernements contre la délocalisation est perdu. La part du CA à l'offshore devrait s'accélérer et nous devrions bientôt observer une répartition 50% en France / 50% à l'offshore. Il se peut même que l'activité à l'offshore soit supérieure à celle de la France dans quelques années", souligne Laurent Uberti.

En parallèle, la répartition des effectifs évolue. Elle augmente à l'offshore en passant de 39% à 42%, contre 58% à 55% en province et 3% à 2% en Ile-de-France. Quant à la taille des sites, elle continue d'augmenter en province - 378 positions en moyenne en 2011 contre 415 en 2012 - et à l'offshore (488 positions en 2011 contre 571 en 2012).

16 Une part de l'activité digitale à 25% en 2015

Concernant la nature des prestations, le baromètre indique que la part de chacune n'a pas changé entre 2011 et 2012. Le service client représente toujours la majorité des interactions avec 66%, devant la vente (17%), la hotline technique (11%) et la relation client - fidélisation, welcome call - (5%). En Allemagne, la tendance est différente : la vente représente une part plus importante (37%) alors que le service client pèse pour 48% des activités.

Malgré l'essor du digital, la part du téléphone dans les activités des conseillers reste majoritaire à 82%. En 2015, les outsourceurs prévoient qu'il représentera 75% de l'activité, la part dédiée aux médias digitaux passant à 25%. L'e-mail devrait augmenter (10% en 2015 vs 6% en 2012) et les médias digitaux (tchat, modération de communautés, web call back) devraient monter en puissance (13% contre 4% en 2012).

En 2013, les chiffres devraient être sensiblement identiques. Le SP2C envisage même une accélération de la tendance à la baisse, ce qui oblige les outsourceurs à opérer une mutation profonde de leur business modèle.

Méthodologie :

L'enquête réalisée par BearingPoint a été réalisée d'avril à juillet 2013. Elle est construite à partir des informations fournies par les membres du SP2C, sur la base de questionnaires élaborés par BearingPoint et le SP2C. Pour le marché français, 13 membres du SP2C (dont les 8 premiers outsourceurs français) ont répondu à cette enquête. Pour le marché allemand, BearingPoint s'est appuyé sur trois sources : Call Center Gehalts und Karrierevergleich (2013), Etude CCV sur le secteur des call centers (2013), CallCenterProfi-Ranking (2012).

Selon le baromètre SP2C / BearingPoint, 2012 est une année de rupture pour les outsourceurs. Le marché global (France et offshore) enregistre une très faible croissance de 1%. Dans les centres français, le baromètre note même une baisse de 7% des effectifs.

Sur le même thème

Voir tous les articles Data room![Shrinkflation : tous les détails sur cette pratique commerciale [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2023/10/385451/Shrinkflation-tous-details-cette-pratique-commerciale-decriee-L.jpg)

Par Ixia Costea

Par Maëlle Chetal Gaillard

Par Dalila Bouaziz