DossierDrive : quand grande distribution et e-commerce font bon ménage

L'e-commerce et la grande distribution réunis sous une seule et même bannière, c'est le drive. Tendance de fond de l'alimentaire en ligne, sa viabilité est étroitement liée à la capacité des distributeurs à appréhender correctement son modèle économique. Mais sa pérennité pourrait être menacée.

Sommaire

- Drive : le très fragile équilibre de l'alimentaire en ligne

- Un modèle en construction

- Un risque accru de cannibalisation des ventes

- Le Drive sous une épée de Damoclès ?

- La ministre du Commerce et de l'Artisanat veut modifier la ligne de conduite des drives

- Infographie : Le drive, un format qui roule ?

- Le drive et le "click & collect" séduisent enseignes et clients

- Les principaux enseignements de cette analyse

- Le parc de drive arrive à saturation dans les GSA

- Et la rentabilité ?

- Le drive gagne la distribution non alimentaire

- Les pure players investissent la sphère physique

- Le drive - aussi - se dote d'un comparateur

- Description en images

1 Drive : le très fragile équilibre de l'alimentaire en ligne

Le mariage de ces deux mondes a débuté en 2004, lorsque le groupe Auchan crée un nouveau modèle désormais connu de tous : le drive, ou "click & collect" de l'alimentaire. Sorte de compromis entre achats en ligne et achats en magasins, il permet notamment de se débarrasser de l'un des freins majeurs au développement des cybermarchés : les frais de livraison.

Depuis, un long chemin a été parcouru. Au premier semestre 2013, selon une étude Nielsen publiée en juin dernier, plus de 250 ouvertures de drives ont été recensées, portant ainsi à 2 321, le nombre total de drives en activité sur l'ensemble du territoire hexagonal."Toutes les enseignes ont compris qu'elles devaient investir ce territoire soit pour gagner de nouveaux clients, soit pour ne pas en perdre", explique Thierry Desouches, porte-parole de Système U.

Car l'adoption du drive par les Français a été très rapide. Selon une étude Harris Interactive publiée en décembre 2012, près d'un Français sur cinq y aurait déjà recours. Et pour cause, il présente de nombreux avantages comme la facilité d'utilisation, le gain de temps, la sérénité, et par ailleurs, il est considéré comme moins tentant, évitant ainsi tout achat d'impulsion propice à la hausse du budget courses. Si les Français y ont très vite vu leur intérêt, les enseignes, pour leur part, sont moins tranchées sur la question.

2 Un modèle en construction

De l'avis de nombreux professionnels du secteur de la grande distribution, si le drive présente pléthores d'avantages, il reste avant-tout, un modèle en construction. "Étant donné qu'il est une source d'investissements pour la grande distribution, le drive peut représenter un danger au regard de la réduction des marges", explique Nicolas Le Hérissier, directeur marketing du cybermarchand Houra.fr.

Pour l'heure, deux grands types de drive co-habitent. Tout d'abord, les drives déportés, aussi appelés drives "solo". Cela consiste pour un distributeur, de se munir d'un entrepôt construit sur un site dédié, en totale indépendance d'un hypermarché ou d'un supermarché, auquel s'ajoute une zone de retrait des achats.

De tous les distributeurs, l'enseigne misant le plus sur ce modèle est E.Leclerc. Elle en possède 174, loin devant le second, Chronodrive avec seulement 59 installations de ce type. Les drives déportés bénéficient d'un avantage fort, clin d'oeil à la sacro-sainte règle du choix de l'emplacement : "ils sont situés à des endroits géographiquement stratégiques, permettant de recruter de nouveaux clients, et donc de gagner des parts de marché".

Néanmoins, l'inconvénient majeur porte sur les investissements de départ, relatifs à la construction d'une telle infrastructure. "Il faut aussi mécaniser l'entrepôt pour pouvoir espérer rentrer à terme dans ses frais, et cela coûte très cher". Pour autant, le jeu peut en valoir la chandelle, puisque selon les estimations de l'institut Nielsen, une seule unité de ce genre génère en moyenne annuellement un chiffre d'affaires de 5,3 millions d'euros. Une belle performance au regard notamment du nombre de références proposé aux clients, plus restreint que l'autre grand modèle du genre : le drive accolé.

3 Un risque accru de cannibalisation des ventes

Le drive accolé, comme le sous-entend son nom, est généralement situé dans la même zone commerciale que le point de vente et se compose bien souvent d'une zone de stockage dédiée au sein du magasin. Le drive s'approvisionne en produits depuis ces espaces dédiés, ou en cas de rupture ou de commandes de produits frais, directement dans les rayons du magasins. Cela s'appelle le "picking". Certaines enseignes optent même pour des drives 100% picking.

Les trois grands distributeurs ayant opté pour cette formule sont Carrefour avec 263 unités, Système U (238) et Intermarché (235). "L'intérêt majeur du drive accolé porte sur la rapidité à l'installer sur un point de vente, explique Thierry Desouches. En revanche, la principale difficulté porte sur l'anticipation des ventes, et donc, du volume de commandes à réaliser pour remplir les stocks du magasin". Le risque étant évidemment d'être confronté à des ruptures temporaires de produits au sein même du point de vente. La solution choisie par de nombreux distributeurs étant de proposer un équivalent, en MDD par exemple.

L'autre grand danger du drive accolé, concerne le risque de cannibalisation des ventes du magasin. A en croire les estimations de l'Institut Nielsen, elle pourrait même être très significative, entre 30% et 50% du CA du magasin auquel il est adossé. C'est peut-être la raison pour laquelle ce modèle est celui qui génère le plus de chiffre d'affaires moyen annuel : 5,7 millions d'euros par unité.

Il en est un cependant, qui pourrait faire exception à la règle. Il s'agit du cybermarchand Houra.fr. En janvier 2013, il a ouvert un drive accolé à son entrepôt de Marignane (en région Paca), proposant ainsi plus de 20 000 références aux internautes. Son premier bilan est sans appel : "le drive nous apporte quasi exclusivement de la nouvelle clientèle, dont la typologie est plus diversifiée que notre coeur de clientèle, plus régulière dans ses achats, mais un peu moins dépensière", explique Nicolas Le Herissier. Leur panier moyen, de 120 euros, est en effet de 100 euros moins élevé que les adeptes de la livraison à domicile. Le drive s'affiche là, comme un vrai relai de croissance. Mais celui-ci est menacé, du moins dans son expansion.

4 Le Drive sous une épée de Damoclès ?

Le succès du drive pourrait-il prendre fin du jour au lendemain ? C'est ce que craignent certains professionnels de la grande distribution. La menace est double. La première porte sur des questions légales. La ministre de l'Artisanat, du Commerce et du Tourisme Sylvia Pinel souhaite en effet intégrer les drives dans l'urbanisme commercial, en les soumettant donc à une demande d'autorisation au même titre que tous les autres commerces.

Demain, ouvrir un drive déporté pourrait donc devenir beaucoup plus compliqué. La proposition de Sylvia Pinel sera soumise au Parlement dès la rentrée 2013, dans le cadre de l'examen du projet de loi "Aménagement logement et urbanisme rénové (Alur)". La grande distribution suit le dossier de près, et ne voit pas d'un très bon oeil cette évolution, rappelant notamment que les drives crées de nombreux d'emplois chaque année. Mais la profession est également attentive à une autre menace.

Celle des fabricants qui profitent du canal de vente Internet pour s'émanciper de la grande distribution. "En Allemagne, Procter est désormais capable de vendre ses produits en ligne, et de les livrer sur l'ensemble du territoire allemand", indique Thierry Desouches. La livraison à domicile étant justement ce que permet d'éviter les drives. Une compétence que les distributeurs devront peut-être ajouter à leur arc, au risque encore une fois d'augmenter les investissements et donc les coûts. A peine réconciliés, l'e-commerce et la grande distribution pourraient bien devenir des frères ennemis.

La distribution de produits alimentaires connait une profonde mutation. A l'instar de nombreux secteurs, le grand responsable de cette transformation est l'e-commerce. Année après année, l'explosion des ventes en ligne fait miroiter à la grande distribution un levier de croissance, devenu quasi inc

5 La ministre du Commerce et de l'Artisanat veut modifier la ligne de conduite des drives

Sylvia Pinel, la ministre du Commerce et de l'Artisanat, annonçait, en mai dernier, dans le cadre des "Rendez-vous du commerce" organisés par la DGCIS (direction générale de la compétitivité de l'industrie et des services) son intention d'intégrer les drives dans le droit de l'urbanisme commercial. Leur vocation étant "de nature commerciale, ils doivent respecter les règles qui encadrent le commerce de détail". Son projet de loi a été présenté au Conseil des ministres en juin et sera examiné par le Parlement à la rentrée.

Ce vide juridique a conduit ces deux dernières années de nombreux hypermarchés et supermarchés à s'engouffrer dans la brèche. Plus de 2100 drives ont été dénombrés en janvier 2013, soit une augmentation de 56% par rapport à septembre 2012 (1350 drives). Pour rappel, la confédération générale de l'alimentation de détail (CGAD) avait demandé en début d'année aux pouvoirs publics de réagir face à l'explosion des drive et dénoncé ce qu'elle estime être un contournement des règles traditionnelles de l'aménagement commercial.

Sylvia Pinel, la ministre du Commerce et de l'Artisanat, a décidé de combler le vide juridique qui règne sur les "drives" et annoncé son intention d'intégrer ce type de surfaces dans l'urbanisme commercial. Son projet de loi a été présenté au Conseil des ministres, le 19 juin dernier.

6 Infographie : Le drive, un format qui roule ?

Huit Français sur dix sont à dix minutes d'un drive depuis leur travail ou domicile : c'est l'une des données à retenir de l'infographie présentée par Keyneosoft. L'éditeur de solutions d'aide au shopping propose un tour d'horizon des chiffres du marché du drive, des consommateurs et des enjeux.

7 Le drive et le "click & collect" séduisent enseignes et clients

XERFI vient de publier une étude "Drive et retrait en magasin - Parts de marché, trafic en magasin, fidélisation, etc. : quels objectifs et opportunités pour les enseignes alimentaires et non alimentaires ?" L'auteur, Arnaud Dessimond, synthétise ci-dessous les principaux point saillants (étude complète de 180 pages)

8 Les principaux enseignements de cette analyse

D'après les experts de Xerfi, la part des ventes en ligne dans la consommation des ménages atteindra 5,7 % en 2015 (soit 68,7 milliards d'euros), contre 4% en 2012. Et si les 10 premiers pure players français de l'e-commerce trustent 70 % des ventes en ligne, les enseignes traditionnelles sont de plus en plus nombreuses à franchir le pas. En 2012, près de 70% des 90 principales chaînes de distribution française (tous secteurs confondus) avaient ainsi lancé un site marchand, selon Xerfi. Elles ont en particulier adapté leur offre en proposant des services de drive et retrait en magasin.

Poids des ventes en ligne dans la consommation des ménages // Unité : part en % de la consommation des ménages

9 Le parc de drive arrive à saturation dans les GSA

Principal facteur de croissance de l'e-commerce alimentaire, le drive reste la priorité des grandes surfaces alimentaires (GSA). La majorité d'entre elles ont créé ce service pour occuper le terrain. En 2012, le drive a largement dépassé les 2 milliards d'euros anticipés par la plupart des observateurs. Et en février 2013, le nombre de points de click & collect était supérieur à 2 100 unités. Exemple emblématique de la croissance effrénée du drive en France, Le Groupement E. Leclerc vise 400 unités fin 2013 contre 300 en février de la même année.

Ce système de distribution présente des avantages pour les GSA et les consommateurs. En effet, le drive est un moyen pour les clients de mieux contrôler leur budget dans un contexte économique difficile et de gagner du temps. Les GSA bénéficient de leur côté d'une règlementation plus souple que pour les surfaces commerciales et d'une plus grande facilité de développement avec un coût moindre que pour les magasins physiques.

10 Et la rentabilité ?

Cependant, la situation des drive de GSA est loin d'être idéale. Les sites ne sont pas forcément rentables, d'autant que la majorité des enseignes proposent ce service gratuitement. Par ailleurs, la répartition des drive est très hétérogène dans l'Hexagone. Certaines régions comme la Bretagne sont suréquipées. Enfin, le risque de cannibalisation est élevé surtout pour les grands hypermarchés. La clientèle ciblée est la même (jeunes familles urbaines) et le nombre de produits disponibles dans les drive ne cesse d'augmenter. Pour améliorer la rentabilité des drive, les GSA introduisent constamment de nouvelles MDD (30% des références aujourd'hui). Certaines enseignes tentent de réagir en créant un concept différent. Début 2013, Auchan a lancé Arcimbo, un concept qui rassemble un Auchan Drive, un supermarché alimentaire et un webstore Grosbill, filiale e-commerce du groupe, spécialisée dans les produits high-tech.

Pour autant, les GSA sont aujourd'hui confrontés à un dilemme : parts de marché vs profitabilité du concept. Un ajustement de la croissance à la réalité du marché semble indispensable à moyen terme. Les experts de Xerfi tablent d'ailleurs sur un arrêt de la hausse du nombre de drive alimentaires d'ici à 2015.

11 Le drive gagne la distribution non alimentaire

Aujourd'hui, le drive et retrait en magasin ne se limitent plus aux GSA. La plupart des enseignes de distribution non alimentaire (prêt-à-porter, électronique grand public, ameublement, optique, végétaux d'intérieur, fournitures de bureau, etc.) disposent de leur propre service. Il s'agit pour les marques de fidéliser le consommateur en l'accompagnant tout au long de son processus d'achat et surtout de multiplier les occasions de rencontre et de générer du trafic en magasin. Depuis 2012, l'enseigne Morgan propose aux consommateurs de retirer leurs commandes internet en boutique : six mois après la mise en place du dispositif, 30 % des achats effectués en ligne étaient retirés en magasin.

12 Les pure players investissent la sphère physique

Si les entreprises traditionnelles sont nombreuses à se lancer dans la vente en ligne, l'inverse est également vrai. En effet, certains pure players (Materiel.net, Grosbill.com, Cdiscount ou encore Showroomprive.com) créent des points de rencontres physiques. D'une part, les marques cherchent à renforcer l'expérience d'achat du consommateur en lui apportant des conseils et des services additionnels (SAV,...). D'autre part, ces implantations physiques permettent d'accroître le rayonnement de la marque. Cependant, certains pure players font marche arrière à l'image de Pixmania qui a fermé ses 10 points de vente.

En 2012, près de 70% des 90 principales chaînes de distribution française avaient leur propre site marchand, selon Xerfi. Elles ont en particulier adapté leur offre en proposant des services de drive et retrait en magasin. Le nombre de points de click & collect est désormais supérieur à 2100 unités.

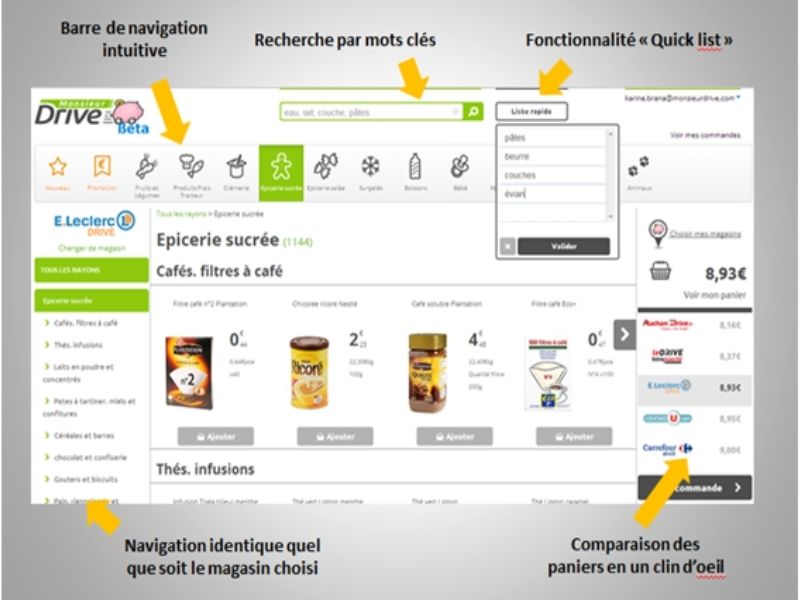

13 Le drive - aussi - se dote d'un comparateur

Il y a désormais plus de drives que d'hypers en France. 2 200 exactement, comptabilisés à ce jour (Kantar World Panel). Et d'ici à fin 2014, le cap de 3 000 devrait être dépassé. Modèle hexagonal également : les comparateurs de prix ... En effet, 92% des internautes utilisent au moins un comparateur par an. La création d'un nouvel outil dédié au drive s'imposait. " Monsieur Drive permet de répondre à une recherche croissante de maîtrise des dépenses" explique Karine Brana (ex. Catalina), présidente de la start up, " les achats alimentaires représentent 13% du total des dépenses d'un foyer et c'est un poste sur lequel les français comptent bien économiser."

Ce nouveau comparateur est une photographie en temps réel de l'offre drive de 5 enseignes : Auchan Drive, Carrefour Drive, Leclerc Drive, Le drive Intermarché et Courses U. Soit 1 600 points de retraits. En quelques clics on peut donc comparer le prix de ses courses dans les supermarchés drive près de chez soi, de son lieu de travail ou de son lieu de villégiature. " L'économie sur un panier moyen de 100€ est en moyenne de 10%" poursuit Karine Brana "soit 500€ économisés sur un an de courses".

Le comparateur est en fait un interface marchand qui bascule directement sur le site drive des enseignes. C'est un outil d'acquisition rt de fidélisation de clientèle. Le modèle économique de cette start up sera pérennisé par de la publicité de marques nationales ou de MDD. "La première campagne est prévue au cours du mois de juin" poursuit la présidente qui promet de veiller au "syndrome Las Vegas"soit un site qui ne soit pas truffé de publicités invasives. L'objectif de Monsieur Drive est de séduire 1 million d'internautes cette année soit 1 utilisateur de drive sur 5.

14 Description en images

Les Français sont fans de comparateurs. Le dernier en date, Monsieur Drive, vient nourrir cette propension très hexagonale. Ce nouvel outil est le premier assistant de courses du modèle. Il compte séduire 1 million de shopdrivers d'ici fin 2013.

Sur le même thème

Voir tous les articles Retail![Casino : des pertes réduites en 2024, mais un redressement [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/2/468279/casino-nice-avril-2018-L.jpg)

Par Alexandre Lecouvé

4 min.Par Alexandre Lecouvé

Par Jérôme Pouponnot